Bài 5: Nghĩa vụ tài chính về đất đai

06/08/2021

Ở bài viết trước, chúng ta đã tìm hiểu về quy trình để Chủ đầu tư được nhà nước giao đất/cho thuê đất/chuyển mục đích sử dụng đất. Sau khi có Quyết định giao đất, cho thuê đất, chuyển mục đích sử dụng đất, cơ quan nhà nước có trách nhiệm thực hiện thủ tục xác định nghĩa vụ tài chính và ra thông báo để Chủ đầu tư thực hiện nghĩa vụ tài chính.

Nghĩa vụ tài chính về đất đai bao gồm tiền sử dụng đất, tiền thuê đất, tiền thu bảo vệ và phát triển đất trồng lúa, lệ phí trước bạ và các loại thuế phí khác... Riêng trong bài viết này, PQLand muốn tập trung chia sẻ và phân tích về thủ tục xác định nghĩa vụ tài chính tiền sử dụng đất và tiền thuê đất.

Điều kiện, cơ sở thực hiện thủ tục xác định và thực hiện nghĩa vụ tài chính

Trước khi đi vào phân tích kĩ hơn về quy trình thực hiện cũng như các chia sẻ về kinh nghiệm khi thực hiện thủ tục này, đầu tiên chúng ta cần phải hiểu về các điều kiện và cơ sở để tiến hành thủ tục xác định và thực hiện nghĩa vụ tài chính.

Điều kiện gồm hai phần: (1) Điều kiện để cơ quan nhà nước tiến hành thủ tục xác định nghĩa vụ tài chính; (2) Điều kiện để Chủ đầu tư thực hiện nghĩa vụ tài chính.

(1) Để có đủ cơ sở cho cơ quan có thẩm quyền tiến hành thủ tục xác định nghĩa vụ tài chính, dự án phải đáp ứng các điều kiện pháp lý về đầu tư, quy hoạch và đất đai như sau:

- Dự án đầu tư đã được phê duyệt (đã có quyết định chấp thuận chủ trương đầu tư và công nhận chủ đầu tư hoặc Giấy chứng nhận đăng ký đầu tư);

- Dự án đã được phê duyệt quy hoạch chi tiết 1/500;

- Đã được nhà nước giao đất, cho thuê đất, chuyển mục đích sử dụng đất (Quyết định giao đất/cho thuê đất/chuyển mục đích sử dụng đất);

- Hồ sơ kê khai nộp tiền sử dụng đất, tiền thuê đất, lệ phí trước bạ và nộp tiền thuế (nếu có) của Chủ đầu tư.

(2) Để có cơ sở Chủ đầu tư thực hiện nghĩa vụ tài chính, phải có Thông báo nộp tiền sử dụng đất, tiền thuê đất của cơ quan Thuế.

Quy trình thực hiện thủ tục

Với kinh nghiệm đã thực hiện thủ tục này cho nhiều dự án ở nhiều địa phương khác nhau và căn cứ theo quy định của pháp luật, PQLand đã tổng hợp quy trình thực hiện thủ tục gồm 2 bước:

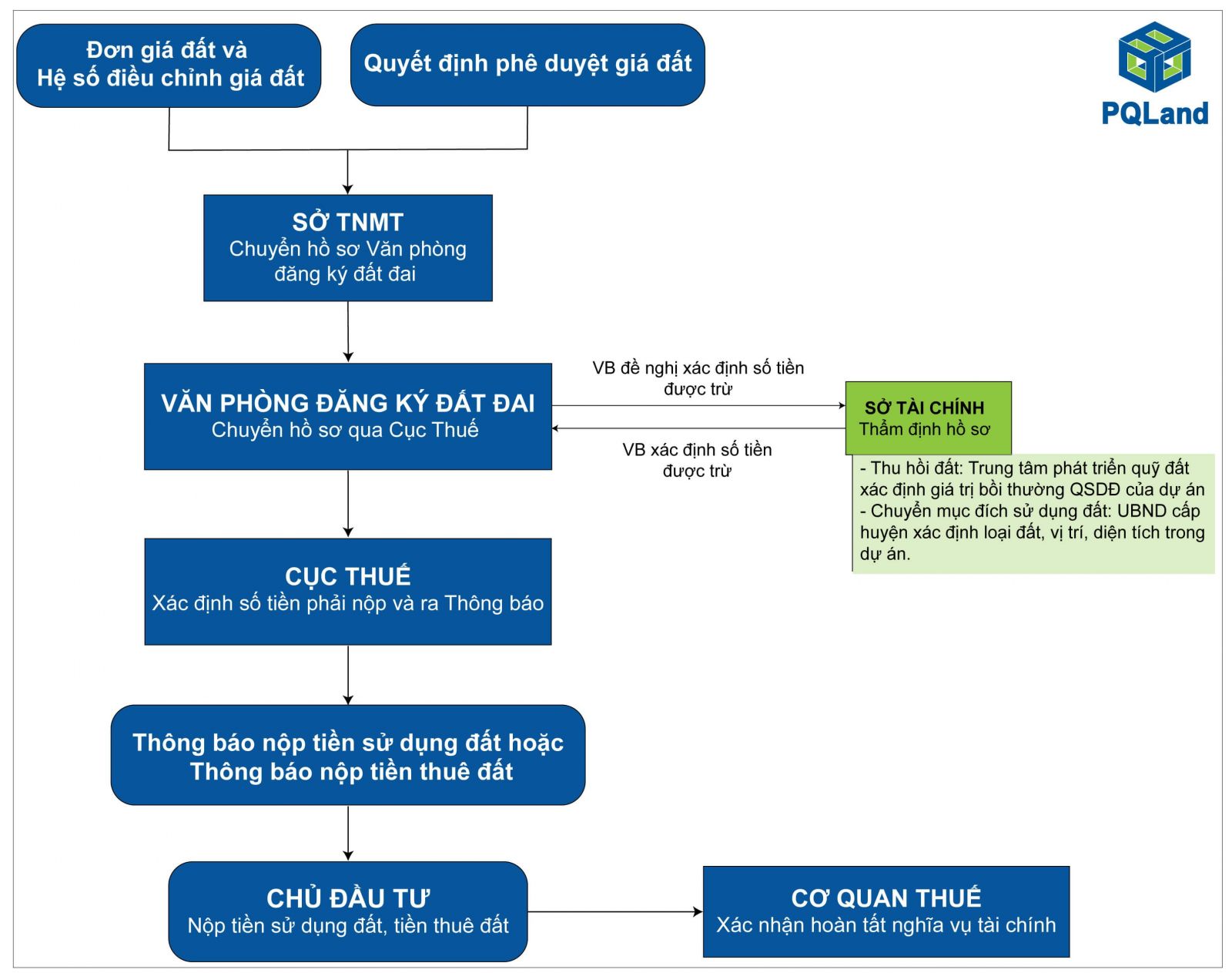

Bước 1: Xác định giá đất tính thu tiền sử dụng đất, tiền thuê đất: Theo quy định, có hai trường hợp.

Trường hợp 1: Giá đất tính thu tiền sử dụng đất, tiền thuê đất được tính bằng giá đất do Ủy ban nhân dân cấp tỉnh quy định tại Bảng giá đất nhân (x) với hệ số điều chỉnh giá đất, trường hợp này áp dụng đối với dự án mà diện tích tính thu tiền sử dụng đất, tiền thuê đất của dự án có giá trị (tính theo giá đất trong Bảng giá đất) dưới 30 tỷ đồng đối với các thành phố trực thuộc trung ương; dưới 10 tỷ đồng đối với các tỉnh miền núi, vùng cao; dưới 20 tỷ đồng đối với các tỉnh còn lại.

Đối với trường hợp 1, cơ quan chức năng không phải thực hiện công tác thẩm định giá đất, không phải làm thủ tục phê duyệt giá đất cho dự án mà sử dụng ngay bảng giá đất và hệ số điều chỉnh giá đất do Ủy ban nhân dân cấp tỉnh ban hành. Kết quả Trường hợp 1 là Sở Tài Nguyên và Môi Trường xác định đơn giá đất và hệ số điều chỉnh giá đất đối với từng vị trí và từng loại đất tính thu tiền sử dụng đất, tiền thuê đất của dự án; xác định đơn giá đất và hệ số điều chỉnh giá đất đối với từng vị trí và từng loại đất trước khi chuyển mục đích sử dụng đất.

Trường hợp 2: Xác định giá đất theo phương pháp so sánh trực tiếp, chiết trừ, thu nhập, thặng dư (còn được gọi là “xác định giá đất theo giá thị trường”), trường hợp này áp dụng đối với dự án mà diện tích tính thu tiền sử dụng đất, tiền thuê đất của dự án có giá trị từ 30 tỷ đồng trở lên đối với các thành phố trực thuộc Trung ương; từ 10 tỷ đồng trở lên đối với các tỉnh miền núi, vùng cao; từ 20 tỷ đồng trở lên đối với các tỉnh còn lại.

Đối với trường hợp 2, cơ quan chức năng phải thực hiện công tác thẩm định giá đất, phải làm thủ tục phê duyệt giá đất cho dự án. Thời gian thực hiện sẽ kéo dài, theo kinh nghiệm của chúng tôi cần khoảng 6 tháng mới có thể hoàn tất thủ tục này, có những trường hợp đặc biệt có thể kéo dài hàng năm. Kết quả trường hợp 2 là Quyết định phê duyệt giá đất của Uỷ ban nhân dân cấp tỉnh. Trong đó, xác định đơn giá đất tính thu tiền sử dụng đất, tiền thuê đất cho từng loại đất của dự án; xác định đơn giá đất đối với từng vị trí và từng loại đất trước khi chuyển mục đích sử dụng đất.

Sơ đồ quy trình thực hiện xác định giá đất được triển khai:

Bước 2: Xác định số tiền phải nộp và Chủ đầu tư hoàn tất nghĩa vụ nộp tiền.

Sau khi đã có kết quả thực hiện của Bước 1 như trên là đơn giá và hệ số điều chỉnh giá đất theo Trường hợp 1 hoặc Quyết định phê duyệt giá đất theo Trường hợp 2, quy trình xác định số tiền phải nộp để Chủ đầu tư thực hiện hoàn tất nghĩa vụ nộp tiền như sau:

Kết quả của Bước 2 này là xác nhận hoàn tất nghĩa vụ tài chính của Cơ quan thuế (bao gồm các chứng từ xác minh đã nộp tiền của Kho bạc Nhà nước trong trường hợp phải nộp tiền).

Về hồ sơ Chủ đầu tư cần chuẩn bị

Sau khi có Quyết định giao đất, cho thuê đất, chuyển mục đích sử dụng đất, Sở Tài nguyên và Môi trường có trách nhiệm căn cứ trên bộ hồ sơ giao đất, cho thuê đất, chuyển mục đích sử dụng đất để tiến hành thực hiện công việc xác định nghĩa vụ tài chính tiền sử dụng đất, tiền thuê đất. Do đó, hồ sơ thực hiện thủ tục này được sử dụng nối tiếp với thủ tục trước. Khi thực hiện thủ tục này, Chủ đầu tư chỉ cần phải nộp hồ sơ kê khai nộp tiền sử dụng đất (Tờ khai theo Mẫu 01/TSDĐ Thông tư 156/2013/TT-BTC), tiền thuê đất (Tờ khai theo Mẫu 01/TMĐN Thông tư 156/2013/TT-BTC), lệ phí trước bạ và tiền thuế khác nếu có…

Những nội dung ý kiến/thẩm định:

- Sở Tài nguyên và Môi trường:

- Kiểm tra pháp lý dự án, pháp lý về quyền sử dụng đất để xác định những nội dung: thời điểm thẩm định giá; tổng diện tích dự án; diện tích từng loại đất thu tiền sử dụng đất, thu tiền thuê đất; diện tích từng loại đất miễn tiền sử dụng đất, miễn tiền thuê đất; diện tích đất công trình công cộng, công viên, cây xanh, giao thông, hạ tầng kỹ thuật không thu tiền sử dụng đất, thuê đất; chỉ tiêu quy hoạch kiến trúc của từng công trình. Riêng đối với trường hợp chuyển mục địch sử dụng đất, phải xác định thêm diện tích, vị trí từng loại đất và hệ số điều chỉnh giá đất cả trước khi và sau khi chuyển mục đích sử dụng đất.

- Xác định dự án thuộc trường hợp xác định đơn giá thu tiền sử dụng đất, tiền thuê đất theo trường hợp 1 hay trường hợp 2.

- Tổ chức đấu thầu và xét thầu chọn Tổ chức tư vấn xác định giá đất: kiểm tra các tiêu chí xét thầu, như: giá dịch vụ, thời gian thực hiện, kinh nghiệm của Tổ chức tư vấn xác định giá đất, điều kiện tiến hành định giá đất của Tổ chức (yêu cầu về Chứng chỉ hành nghề…)

- Tổ chức nghiệm thu Chứng thư định giá đất: kiểm tra phương pháp xác định giá, phương pháp thu thập thông tin phù hợp với quy định; kiểm tra số liệu tính toán trong chứng thư đã phù hợp với tính chất pháp lý và chỉ tiêu quy hoạch kiến trúc của dự án.

- Sở Tài chính:

- Về thẩm định giá đất: căn cứ phương án giá đất và hồ sơ dự án của Sở TNMT trình Hội đồng giá, Sở Tài chính: (1) Kiểm tra phương pháp xác định giá, phương pháp thu thập thông tin phù hợp với quy định; kiểm tra số liệu tính toán trong chứng thư đã phù hợp với tính chất pháp lý và chỉ tiêu quy hoạch kiến trúc của dự án; (2) Đánh giá, tổng hợp ý kiến các thành viên trong Hội đồng thẩm định giá đất.

- Xác định các khoản mà Chủ đầu tư được trừ vào tiền sử dụng đất, tiền thuê đất phải nộp trên cơ sở hồ sơ do Văn phòng đăng ký đất đai chuyển đến.

- Hội đồng thẩm định giá đất: căn cứ Phương án giá đất của Sở TNMT trình, Hội đồng tiến hành tổ chức các phiên họp để thẩm định (thẩm định về sự phù hợp của nguyên tắc, phương pháp xác định giá đất, sự phù hợp của các thông tin thu thập về thửa đất khảo sát…), ý kiến của các Thành viên Hội đồng được tổng hợp vào Biên bản cuộc họp thẩm định.

- Ủy ban nhân dân cấp huyện:

- Đối với trường hợp dự án Chuyển mục đích quyền sử dụng đất: Phối hợp với Sở Tài Nguyên và Môi trường xác định nguồn gốc đất của dự án, vị trí dự án, mục đích sử dụng đất từng loại đất trước khi chuyển mục đích

- Đối với dự án có quyết định thu hồi và giao đất/thuê đất: Phối hợp với Trung tâm phát triển quỹ đất và Sở Tài Nguyên và Môi trường thu thập hồ sơ, xác định giá trị đã thực hiện bồi thường giải phóng mặt bằng của dự án.

- Tổ chức tư vấn xác định giá đất: Xây dựng Chứng thư định giá đất nộp cho Sở TNMT để lập phương án giá; Giải trình trước Hội đồng thẩm định giá đất về phương án giá đất và kết quả xác định giá đất khi được yêu cầu.

- Cục Thuế: Tiếp nhận, kiểm tra hồ sơ nghĩa vụ tài chính do Văn phòng đăng ký đất đai chuyển đến; Tiếp nhận thông tin về các khoản được trừ vào tiền sử dụng đất, tiền thuê đất; Xác định và ban hành Thông báo về nghĩa vụ tài chính của Chủ đầu tư.

Những điểm Chủ đầu tư cần lưu ý khi thực hiện

Từ kinh nghiệm đúc kết được trên thực tế, PQLand chia sẻ một số nội dung quan trọng mà Chủ đầu tư cần lưu ý trong quá trình triển khai thực hiện thủ tục này như sau:

Về việc xác định hiện trạng và vị trí của dự án: bao gồm những yếu tố: hiện trạng trong khuôn viên dự án; hiện trạng kết nối giao thông của dự án ra tuyến đường có tên trong bảng giá đất; hiện trạng kết nối hệ thống hạ tầng kỹ thuật. Đây là những yếu tố quan trọng quyết định đến giá đất của dự án. Vì vậy, để tránh tình trạng xác định không đúng hiện trạng và vị trí của dự án, Chủ đầu tư nên chủ động phối hợp với Sở TNMT để hướng dẫn thực địa tại dự án. Việc tổ chức đi thực địa nên được ghi nhận lại bằng biên bản có đính kèm hình ảnh.

Về việc xác định chỉ tiêu quy hoạch kiến trúc của dự án: Trong thực tế, có những dự án thực hiện điều chỉnh quy hoạch chi tiết tỷ lệ 1/500 song song với công tác xác định giá đất. Đối với trường hợp này, Chủ đầu tư lưu ý cập nhật bổ sung hồ sơ các lần điểu chỉnh quy hoạch cho Sở Tài Nguyên và Môi Trường xem xét. Trong trường hợp không bổ sung kịp thời mà dẫn đến kết quả xác định giá đất của dự án không phù hợp với chỉ tiêu kiến trúc Quy hoạch được phê duyệt, dự án có thể sẽ phải thực hiện thủ tục điều chỉnh lại toàn bộ hồ sơ xác định giá đất.

Về xác định số tiền được trừ: Đối với trường hợp Chuyển mục đích sử dụng đất, trong quá trình thực hiện hồ sơ xác định các khoản được trừ tại Sở Tài chính, Chủ đầu tư nên chủ động phối hợp, cung cấp hồ sơ về quyền sử dụng, chứng minh số liệu diện tích, loại đất nhằm được khấu trừ đúng và đủ các khoản được trừ.

Thực tiễn tình hình triển khai thủ tục

Hiện nay, có nhiều dự án đã có Quyết định giao đất, cho thuê đất, chuyển mục đích sử dụng đất nhưng Ủy ban nhân dân cấp tỉnh vẫn chưa thể ban hành quyết định xác định giá đất, thậm chí có những dự án đã hoàn thành xây dựng công trình và bàn giao nhà ở cho khách hàng nhưng vẫn chưa hoàn thành Nghĩa vụ tài chính. Vậy nguyên nhân từ đâu. Bằng kinh nghiệm của mình, PQLand chia sẻ một số nguyên nhân chủ quan và khách quan như sau:

Trường hợp dự án xác định giá đất theo giá thị trường (Trường hợp 2 trong bài viết này): Nguyên tắc cơ bản của phương pháp này là sử dụng thông tin giá bất động sản chuyển nhượng trên thị trường thể hiện bằng những hợp đồng mà có kê khai với cơ quan Nhà nước. Tuy nhiên, tình trạng phổ biến hiện nay, hợp đồng chuyển nhượng có kê khai với cơ quan Nhà nước để nộp thuế, sang tên, cấp chủ quyền thường có giá thấp hơn so với thực tế giao dịch, dẫn đến mức độ tin cậy của thông tin thu thập là không cao. Vì lý do đó, Hội đồng thẩm định giá đất phải tổ chức họp và góp ý nhiều lần, dẫn đến thời gian thẩm định bị kéo dài.

Trường hợp điều chỉnh quy hoạch: Để dự án khai thác hiệu quả hơn, Chủ đầu tự thường chủ động đề xuất điều chỉnh cục bộ hoặc toàn bộ quy hoạch chi tiết 1/500, nếu việc điều chỉnh này dẫn đến việc làm thay đổi các chỉ tiêu sử dụng đất, chỉ tiêu quy hoạch như tầng cao, mật độ xây dựng, hệ số sử dụng đất… thì dự án phải thực hiện thủ tục xác định lại giá thu tiền sử dụng đất, tiền thuê đất theo từng lần điều chỉnh quy hoạch và thực hiện nghĩa vụ tài chính bổ sung nếu có. Đối với trường hợp này, Chủ đầu tư phải chủ động liên hệ với Sở Tài Nguyên và Môi Trường để thực hiện, tính chất pháp lý của dự án cũng phức phức tạp hơn so với dự án không điều chỉnh quy hoạch. Vì vậy, sẽ mất nhiều thời gian thực hiện hơn. Ngoài ra, trong một số trường hợp điều chỉnh quy hoạch nhưng không dẫn đến việc làm thay đổi các chỉ tiêu sử dụng đất, chỉ tiêu quy hoạch kiến trúc, khi thực hiện công tác cấp chủ quyền cho khách hàng, Chủ đầu tư có thể phải liên hệ với cơ quan chức năng để có xác nhận bằng văn bản thuộc trường hợp không phải xác định lại nghĩa vụ tài chính. Những trường hợp kể trên sẽ làm kéo dài thời gian thực hiện dự án, phát sinh nhiều chi phí để thực hiện thủ tục xác định lại giá đất, thực hiện nghĩa vụ tài chính bổ sung.

Trường hợp dự án triển khai thi công trước khi Ủy ban cấp tỉnh ban hành quyết định xác định giá: Khi chủ đầu tư thi công dự án sẽ làm thay đổi hiện trạng của dự án, đặc biệt là làm thay đổi hệ thống kết nối giao thông và hệ thống kết nối hạ tầng kỹ thuật của dự án, làm cho dự án trở lên có giá trị hơn, việc xác định giá đất của dự án sẽ có chiều hướng đánh giá cao hơn so với hiện trạng chưa thi công, có những trường hợp Nghĩa vụ tài chính của dự án sau khi được xác định đã vượt quá khả năng thực hiện của chủ đầu tư.

Trường hợp dự án có sử dụng Đất công (kênh, rạch, đường, đất công ích) xen cài trong dự án: Dự án đã có Quyết định giao đất, cho thuê đất, chuyển mục đích sử dụng đất trước thời điểm Nghị định 148/2020/NĐ-CP có hiệu lực thi hành nhưng chưa có Quyết định xác định giá đất, chưa có thông báo nộp tiền sử dụng đất, tiền thuê đất, trước khi thực hiện hồ sơ xác định nghĩa vụ tài chính, Sở TNMT cũng sẽ rà soát về tiêu chuẩn để tách thành một dự án độc lập đối với diện tích Đất công này.

Khi hoàn tất thủ tục này, nếu trước đó Chủ đầu tư thực hiện song song các thủ tục cấp phép xây dựng hạ tầng, công trình cho dự án và hoàn tất công tác nghiệm thu theo quy định thì Chủ đầu tư có thể nộp hồ sơ xin đủ điều kiện được phép bán, cho thuê mua nhà, công trình xây dựng hình thành trong tương lai. Thời điểm này, Chủ đầu tư đã chốt được chi phí đầu vào về tiền sử dụng đất, tiền thuê đất đối với dự án làm cơ sở xét lại hiệu quả kinh doanh của dự án đầu tư.

Ngoài ra việc hoàn tất nghĩa vụ tài chính tạo cơ sở để Chủ đầu tư được cấp giấy chứng nhận quyền sử dụng đất – đây là loại giấy tờ có giá trị rất quan trọng đối với một dự án phát triển nhà ở. Ở bài viết sau, PQLand sẽ phân tích và chia sẻ về “Cấp Giấy chứng nhận quyền sử dụng đất”.

Kính mời Quý bạn đọc theo dõi.

Đội ngũ PQLand.

(Nội dung được cập nhật lần 1 lúc 09h00 ngày 10/09/2021)

Đóng góp ý kiến

Bài 10: Nhận Chuyển Nhượng Đất Nông Nghiệp Để Thực Hiện Dự Án Phi Nông Nghiệp (Kinh Doanh Nhà Ở)

28/04/2023

Ngày 18/12/2020, Chính phủ ban hành Nghị định số 148/2020/NĐ-CP về sửa đổi một số nội dung hướng dẫn thi hành Luật Đất đai, có hiệu lực kể từ ngày 08/02/2021. Nghị định này sửa đổi rất nhiều nội dung quan trọng liên quan đến dự án đầu tư kinh doanh bất động sản, một trong số đó là quy định về: thủ tục cho phép nhận chuyển nhượng đất nông nghiệp để thực hiện dự án phi nông nghiệp (bao gồm các dự án phát triển nhà ở, khu công nghiệp, thương mại dịch vụ…).

Bài 9: Cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất

01/10/2021

Dự án phát triển nhà ở sau khi hoàn thành các thủ tục pháp lý và đã hoàn thành nghĩa vụ tài chính đồng thời đã hoàn thành đầu tư xây dựng công trình (Hạ tầng kỹ thuật, công trình nhà ở v.v…), thì Chủ đầu tư được phép đề nghị cơ quan chức năng thực hiện thủ tục cấp Giấy chứng nhận như sau: (1) cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho từng nền đất (“Sổ đỏ”) đối với dự án phát triển theo hình thức đầu tư xây dựng hạ tầng kỹ thuật và chuyển nhượng quyền sử dụng đất (không bao gồm công trình nhà ở trên đất); (2) hoặc cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho từng sản phẩm: nhà ở, căn hộ, công trình (“Sổ hồng”) đối với dự án đầu tư xây dựng dự án hoàn chỉnh đồng bộ hạ tầng kỹ thuật – Hạ tầng xã hội và công trình nhà ở để bán.

Bài 9: Cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất 01/10/2021

Bài 8: Điều kiện bán hàng 10/09/2021

Bài 7: Cấp phép xây dựng 27/08/2021

Bài 3: Phê duyệt quy hoạch 23/07/2021

Giới thiệu Chuyên Mục Ngày Thứ Sáu 25/06/2021

CÔNG TY CỔ PHẦN ĐẦU TƯ PQLAND

Giấy phép kinh doanh: 0314 324 326 | Nơi cấp: Sở Tài chính TP. Hồ Chí Minh

Văn phòng chính: Lầu 3, 95, Nguyễn Công Trứ, P. Sài Gòn, TP. HCM

Trụ sở: số 25, đường số 2, KDC phía Bắc rạch Bà Bướm, P. Phú Thuận, TP. HCM

Copyright © 2020 Bản quyền thuộc về CÔNG TY CỔ PHẦN ĐẦU TƯ PQLAND | Thiết kế và phát triển bởi P.A Việt Nam